結婚で考えること①|共通資産管理

結婚が決まったらまず何を話すべきか?夫婦の資産管理です。

やはり先立つものがなければ心の余裕も笑顔もありません。そのために、お互いが納得できる資産管理方法を見つける必要があります。

世の中にはいろいろな夫婦資産の形があるようで、

・片方の口座からすべての生活費を支払い、他方の口座は貯金口座とする

・各々の口座から項目ごとに生活費の支払いを行う(例:食費はAの口座、インフラ固定費(家賃ガス水道電気通信)はBの口座)

私たちは共働きでお互いに投資による資産形成もしているため共通口座型に決めました。1 それぞれの定義は以下の通りです。

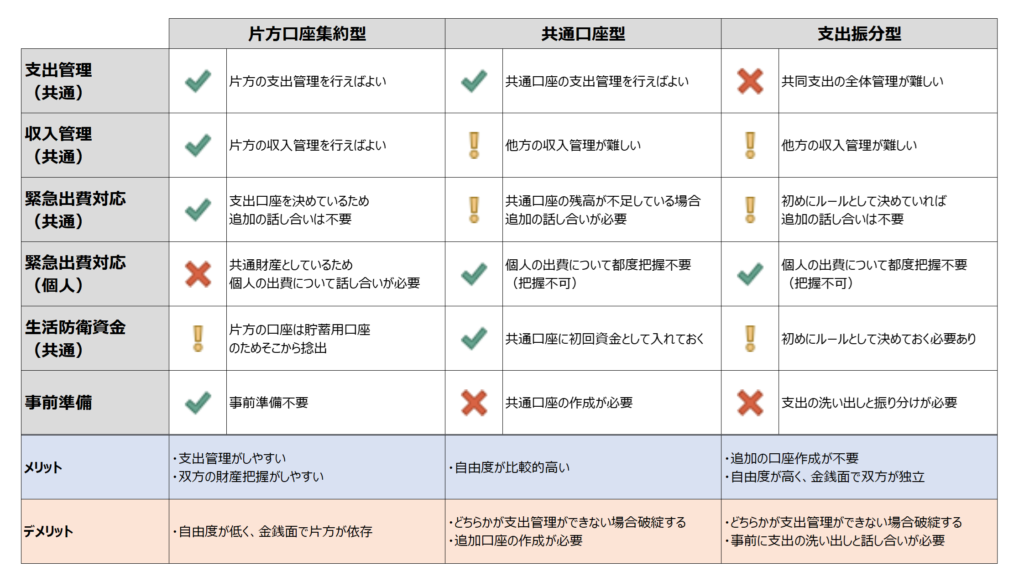

片方口座集約型

Aの口座からすべての夫婦の支出(生活費・固定費)を支払う

Bの口座は貯金用の口座とし、生活防衛資金(急な出費や失業に備えた3か月分程度の生活費)を確保する

共通口座型

A、Bそれぞれの個人口座はそのままに別途口座を開設して、月々の生活費はそこから支払う

支出振分型

月々の固定費(食費や交通費などの変動固定費含む)を洗い出し、それぞれABどちらの口座から支払うかを振り分ける

独断と偏見で作成した各管理型のメリデメ表です。左から依存度高→低であり、自由度は低→高。

表としてみると片方口座集約型が優秀に見えますが、

・緊急出費対応(個人)が× つまり、個人で好きにお金を使うことができない

・生活費を片方に持ってもらうため夫婦間格差や軋轢が生まれるのではという懸念

・夫婦間贈与で贈与税を取られる懸念

があり却下。

支出振分型は圧倒的自由度を誇る分、事前に支出の洗い出しと振り分けに抜け漏れがでて都度問題となりそうなので却下。

ということで、共通口座型としました。

次は共通口座型でいくにあたって最初にやったことや考慮が必要なことをまとめたいと思います。

- ○○型というのは私が勝手に命名したもので、正式な名前ではないのでご注意ください。。 ↩︎

\ 最新情報をチェック /